Les fiducies collectives des employés, un levier économique pour l'avenir des entreprises canadiennes

Le paysage économique canadien est en constante évolution, et les méthodes traditionnelles de transfert de propriété d'entreprise sont de plus en plus complétées par des approches novatrices.

Publié le 23 juill. 2025 Lecture 5 min.

Parmi celles-ci, les fiducies collectives des employés (FCE) se positionnent comme un outil de transformation économique majeur, facilitant l'acquisition et la détention d'actions d'entreprises par leurs propres employés. Les nouvelles règles, proposées dans le budget de 2023 et applicables aux opérations effectuées après le 31 décembre 2023, visent à simplifier la mise en place et l'utilisation des FCE, ouvrant ainsi de nouvelles perspectives pour la planification de la relève et l'autonomisation des employés.

Qu'est-ce qu'une Fiducie Collective des Employés (FCE) et pourquoi est-elle pertinente ?

Une FCE est un mécanisme d'actionnariat des employés où les actions d'une entreprise sont détenues en fiducie au profit des employés. Son principal avantage réside dans la possibilité pour les employés d'acquérir une participation dans l'entreprise sans avoir à payer directement pour les actions. Pour les propriétaires d'entreprise, les FCE offrent une solution attrayante pour la planification de la relève, permettant une transition en douceur et le maintien des emplois.

Conditions d'admissibilité et fonctionnement des FCE

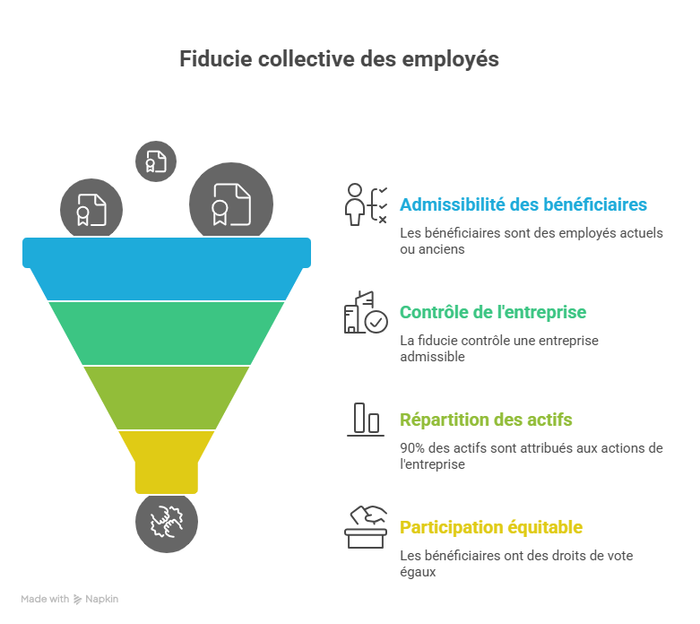

Pour être reconnue comme une FCE, une fiducie doit être irrévocable et résidente du Canada. Ses bénéficiaires doivent être exclusivement des employés actuels ou, le cas échéant, d'anciens employés, sous certaines conditions. Les fiduciaires de la FCE sont soumis à des exigences strictes, notamment l'obligation d'agir dans le meilleur intérêt de tous les bénéficiaires et d'assurer une représentation équitable des employés.

La FCE doit contrôler une entreprise admissible (EA), généralement une société privée sous contrôle canadien (SPCC). Des restrictions s'appliquent quant à la participation des anciens propriétaires dans la gouvernance de l'entreprise après le transfert. La quasi-totalité des actifs de la FCE (90 % ou plus) doit être attribuable aux actions d'une ou plusieurs EA qu'elle contrôle.

Les participations au capital et au revenu des bénéficiaires de la FCE doivent être déterminées de manière équitable, en se basant sur des critères objectifs tels que les heures travaillées, la rémunération ou la durée de service. Il est crucial que les bénéficiaires actuels de la FCE aient un droit de vote égal dans les affaires de la fiducie, et que les décisions importantes, comme celles affectant le statut de bénéficiaire ou la liquidation d'une EA, soient approuvées par plus de 50 % des employés bénéficiaires.

Schéma des conditions d'une FCE

Incidences fiscales des FCE et avantages des nouvelles règles

Les FCE sont généralement imposées comme des fiducies imposables. Cependant, le revenu distribué aux bénéficiaires n'est pas imposable au niveau de la fiducie, mais plutôt au niveau du bénéficiaire, conservant son caractère initial (par exemple, les dividendes restent des dividendes).

Les nouvelles règles introduisent plusieurs allégements fiscaux significatifs pour faciliter les transferts admissibles d'entreprise (TAE) vers une FCE :

Réserve pour gains en capital prolongée : La période de report de la réalisation du gain en capital est étendue de 5 à 10 ans pour la disposition d'actions d'une EA à une FCE dans le cadre d'un TAE.

Période de remboursement des prêts aux actionnaires étendue : La période de remboursement des prêts consentis par une EA à une FCE pour l'acquisition d'actions est prolongée de 1 an à 15 ans, offrant une plus grande flexibilité financière.

Exemption de la règle de disposition réputée de 21 ans : Les FCE sont exemptées de la règle de disposition réputée de 21 ans, qui impose généralement la disposition des biens en immobilisations des fiducies pour éviter le report indéfini de l'impôt sur les gains en capital accumulés. Cette exemption favorise une détention à long terme des actifs par la FCE.

Exemption de gains en capital de 10 millions de dollars : L'Énoncé économique de l'automne de 2023 propose d'exempter d'impôt la première tranche de 10 millions de dollars de gains en capital réalisés sur la vente d'une entreprise à une FCE, sous réserve de certaines conditions. Cet incitatif est en vigueur pour les années d'imposition 2024, 2025 et 2026.

L'impact sur les employés et l'économie

Les FCE ne sont pas seulement un mécanisme de transfert de propriété ; elles sont un catalyseur pour l'engagement et la prospérité des employés. En devenant actionnaires, les employés bénéficiaires sont davantage incités à participer aux décisions de l'entreprise et à contribuer à sa croissance, ce qui peut se traduire par une augmentation de leur revenu grâce au partage des bénéfices.

En somme, les nouvelles dispositions concernant les FCE représentent une avancée majeure pour l'économie canadienne. Elles offrent aux propriétaires d'entreprise une option de relève innovante, tout en renforçant l'actionnariat des employés et en favorisant un modèle de croissance plus inclusif et durable.

Besoin d’accompagnement pour mettre en place une FCE ?

Le passage à une fiducie collective des employés exige une expertise multidisciplinaire (fiscale, légale, RH). C’est là que le journal Go Experts entre en jeu : nous décryptons chaque mois les transformations majeures de l’économie entrepreneuriale au Canada, dont les nouvelles avenues comme les FCE.

Et pour passer à l’action, notre catalogue de services "Embauchez un expert" vous met en relation avec des spécialistes certifiés en transfert d’entreprise, planification successorale et modèles d’actionnariat collectif. Trouvez en quelques clics le professionnel qu’il vous faut, selon votre secteur, votre région et vos besoins spécifiques.

➤ Explorez les derniers articles sur Go Experts

➤ Trouvez un expert dès aujourd’hui sur Embauchez un expert.